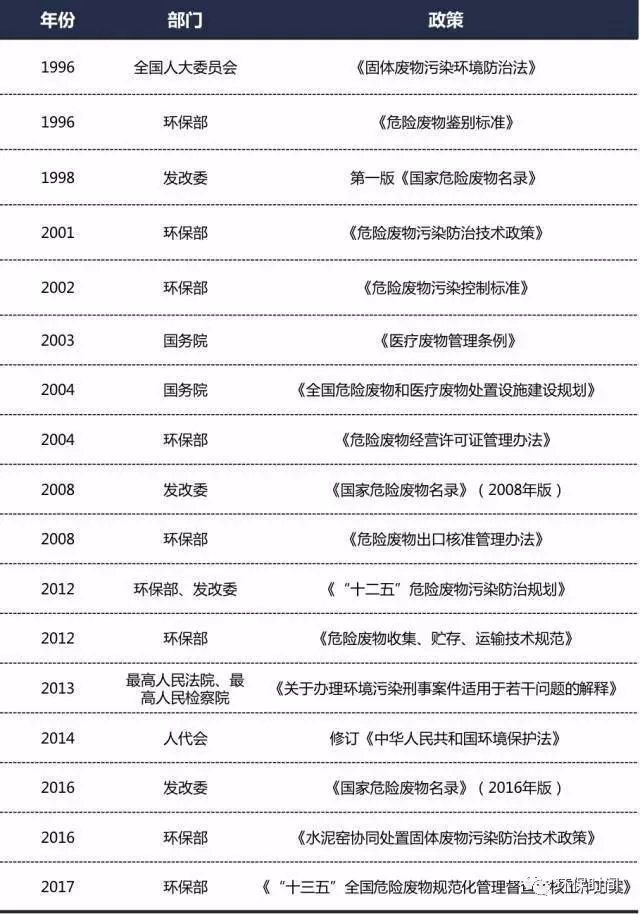

在環保監管力度增強,各省均推出省級督查方案背景下,危廢處置剛需再次提升,尤其是要求進入規范渠道處置的量增加。但市場情況是,實際產生量遠大于統計量(披露16年5347萬噸,預計實際8000萬噸),低綜合利用處置率(83%),低有效利用率(25%),導致整體危廢的處置供不應求。1)2017年環保部出臺“十三五”全國危險廢物規范化管理督查考核工作方案,各省近期均推出省級危廢規范化管理督查方案;2)《國家危險廢物名錄》自2016年8月1日起施行;新修訂的《固體廢物污染環境防治法》取消危險廢物省內轉移審批手續;3)2016年最高司法機關就環境污染犯罪出臺專門司法解釋;4)2018年起實施《環境保護稅法》,危廢稅額1000元/噸;5)環保部發布《水泥窯協同處置固體廢物污染防治技術政策》,支持水泥窯協同處置。各省市紛紛出臺“十三五危廢設施建設規劃”。山東省17年9月發布“十三五”危險廢物處置設施建設規劃;四川省17年10月發布危險廢物處置設施建設五年規劃;廣東省17年11月發布固體廢物污染防治三年行動計劃(2018年-2020年)。山東:“十三五”期間,全省規劃完成建設危險廢物、醫療廢物利用處置項目共318項,收集儲運項目35項,項目總數353項,估算總投資530億元。新增工業危廢利用能力1538萬噸,危廢焚燒、物化、填埋等處置能力713萬噸(含醫廢處置能力6.8萬噸)。四川:到2020年,7個危廢項目全面建成,新增危險廢物處置能力40.5萬噸/年,全省危險廢物集中處置能力達到49.86萬噸/年。到2022年,6個危廢項目全面建成,新增危險廢物處置能力23.3萬噸/年,全省危險廢物集中處置能力達到73.16萬噸/年。到2020年,全省醫療廢物處置能力達到14.29萬噸/年,其中新增能力8.92萬噸/年。廣東:到2020年,廣東全省工業危險廢物安全處置率、醫療廢物安全處置率均達到99%以上;到2020年全省年填埋處置能力增加10萬噸;全省年焚燒處置能力增加10萬噸;到2020年力爭全省形成10萬噸/年以上醫療廢物無害化處置能力。

危廢環境危害極大,是處置剛需。根據2016年新修訂《國家危險廢物名錄》的定義,危險廢物(Hazardouswaste)為1)具有腐蝕性、毒性、易燃性、反應性或者感染性等一種或者幾種危險特性的;2)不排除具有危險特性,可能對環境或者人體健康造成有害影響,需要按照危險廢物進行管理的。

危廢可分為46大類479種。2016年版《國家危險廢物名錄》將大類品種優化縮編,但細化子類品種,更加符合工業生產實際情況,增加了可執行性。原名錄中49大類400種危險廢物調整為46大類479種,新增的79種主要是對HW01醫療廢物、HW11精(蒸)餾殘渣和HW50廢催化劑類廢物的細化。

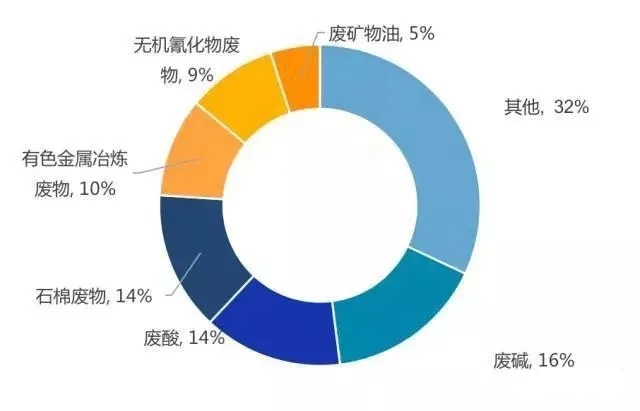

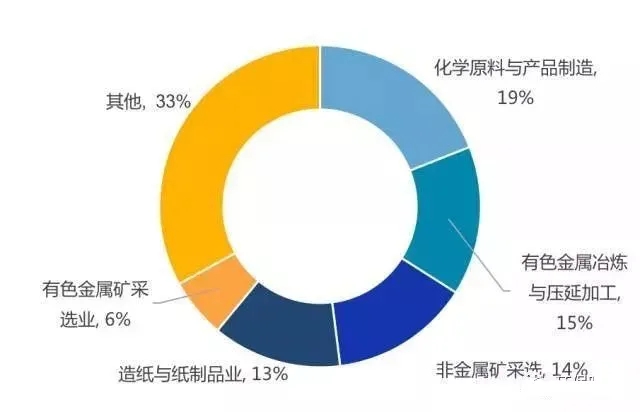

危廢主要包括工業廢物、市政廢物與醫療廢物。其中工業廢物占比70%以上、醫療廢物約14%;工業危廢中,廢酸廢堿占30%,石棉廢物占14%,有色金屬冶煉廢物占10%;來源行業中,化學原料與產品制造占19%,有色金屬冶煉占比15%,廢金屬礦采選占14%,造紙業占13%。《環境狀況公報》和《國家統計年鑒》統計數據均為企業自行上報的產量,企業為逃避高額危廢處理費用,存在極強瞞報傾向,且種種證據顯示該數據嚴重失真。

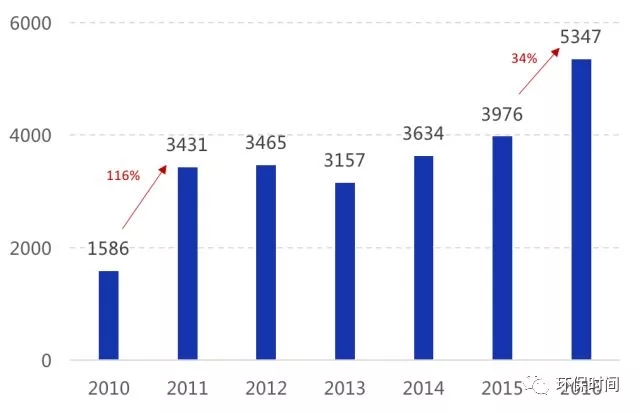

1)16年官方統計的危廢產生量增加1371萬噸(+34%)至5347萬噸。我們認為,2016年危廢產生量激增1400萬噸的原因并不是工業實際產生危廢增加,而是由于16年中央環保督察開展,整體監管力度大幅增強,過去大量偷排危廢的企業按照規定處置危廢,導致統計口徑中危廢產生量上升,資源化量、無害化量也均大幅上升。2)這種統計量的增長在2011年時也曾發生,2011年危廢產量在1kg以上的均納入統計,所以當年由2010年之前產生量1500萬噸左右飛躍到3400多萬噸。

3)2010年兩部一局聯合公布《第一次全國污染源普查公告》顯示,2007年全國危廢產量為4574萬噸,遠大于統計年鑒上企業自行申報的1079萬噸。

4)從危廢占固廢比重的角度來看,16年固廢產量預計保持穩定在33億噸左右,危廢占固廢占比僅有1.3%,遠低于發達國家5%-10%的水平。第二次全國污染源普查即將開展,預計此次普查將更真實地反映危廢產生量。綜合處置率雖達83%,但危廢企業實際處理比例僅為25%。根據《全國環境統計年報》顯示,2016年工業危廢處理量共4430萬噸,其中資源化處置量2824萬噸,無害化處置量1606萬噸,綜合處置率達82.8%。

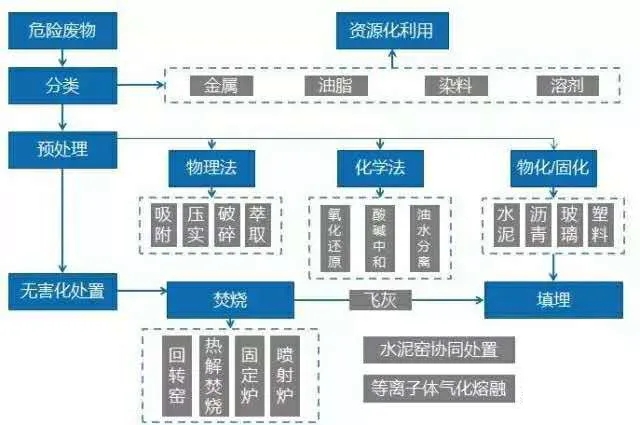

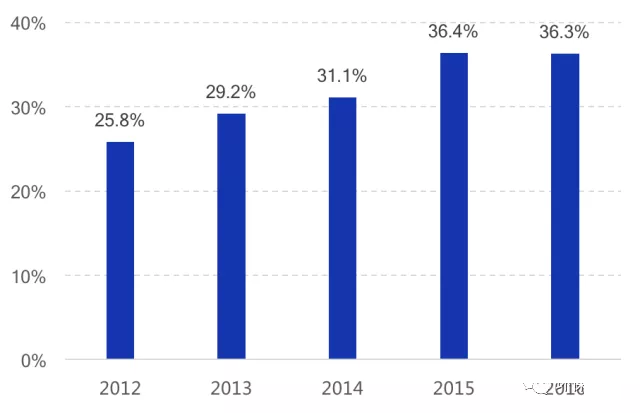

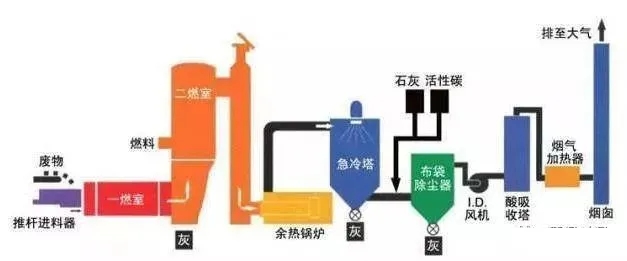

但是由于部分工業企業未嚴格申報,處置率數據偏高;11月人大常委會《固體廢物污染環境防治法執法檢查報告》顯示,2016年全國各省(區、市)持危險廢物經營許可證的單位設計處置能力為6471萬噸(十年CAGR25%),但實際經營規模只有1629萬噸,實際危廢企業處理比例僅為25%。1)供需種類不匹配。危廢種類繁多,因而每種危廢需要不同的處置技術與處置資格,我國90%以上危廢處置企業僅能處置5種以下危廢種類,供需種類錯配的現象較為嚴重。2)由于環評及建設期長等因素,有大量擁有牌照卻無實際處置能力的危廢企業。危廢產量與處理量缺口大,各地處理費用不一。由于國家利好政策的不斷支持,危廢處理將迎來黃金期,危廢處理的價格也是居高不下,從各地的危廢處置定價來看,填埋處置的價格一般在2000-4000元/噸,焚燒處置的價格一般在2000-5000元/噸,各地價格差異較大,主要是受危廢產量與處理量缺口大小影響,缺口較大的地區如山西、四川,處理費用相對較高。發達國家危廢占比5%-10%,假設危廢占固廢比重為3%,估計危廢實際產量近1億噸,與官方統計差額超過4000萬噸。未來三年隨著監管不斷加強,實際危廢產量與官方統計量的差額將不斷縮小。我們認為綜合處置率將穩步提升,按無害化3500元/噸,2020年市場空間將達到1000億元。危廢行業盈利能力強,毛利率35%以上,凈利率20%;政府客戶占比低,現金流好。行業的高壁壘令很多垂涎危廢行業的企業望而卻步。1)資質壁壘,危廢行業受政府監管,收集、轉運、處置都需許可證。2)資金壁壘,無害化處置的萬噸投資在6000-8000萬元,且回收周期長一般要3-5年。4)技術壁壘,危廢種類多、處理難度高,其技術是各種工藝的整體組合,需要多年管理經驗、技術積累。危廢基本處理步驟包括分類、預處理、最終處置。金屬、油脂、溶劑、染料等由回收利用價值的廢物可被資源化利用;預處理包括物理法、化學法,預處理后的危廢才能進入焚燒或填埋等最終處置設施中。我國危廢處理方式基本以無害化處理及資源化利用為主。資源化利用的模式為危廢資源化企業向上游產廢企業收取有利用價值的廢物,再提純生產為資源化產品,收入來自于銷售產品,盈利受上游廢物價格及下游金屬價格影響。無害化處置是處置企業向產廢企業收取費用,主要包括焚燒、填埋、物化,水泥窯協同處置也可列為無害化處置的方法。無害化毛利較高,焚燒毛利可達40%以上,填埋毛利50%以上。水泥窯協同處置與水泥生產共攤成本,邊際成本較低。無害化占比36.3%,預計2020年將提高至38.5%。2016年工業危廢處置量共4430萬噸,其中資源化處置量2824萬噸,無害化處置量1606萬噸,其中無害化占比36.3%。我們預計無害化占比繼續提高:對工業企業來說,資源化廢品有利可圖,企業有動力處理該類廢品;而無資源利用價值的應當無害化處置的危廢可能被偷排。隨著監管收緊,這部分危廢是增量需求。無害化中焚燒項目是主要增量產能。危廢最終處置方式主要還是焚燒與填埋,其中焚燒產生的飛灰、物化后的部分產物也需填埋,填埋容量供不應求,目前送去填埋的大多是焚燒飛灰、重金屬污泥等無法繼續減量的廢物。但填埋方式的占地因素、處置種類、立項審批等缺點都限制了其發展。東部中部城市“垃圾圍城”現象嚴重,垃圾填埋場選址、工業廢物堆積儲存都是很大的問題,為城市擴張、節約土地考慮,政府部門對單一的填埋項目將會非常慎重。而焚燒能大幅減量至5%,更節約土地,更適合我國國情。根據調研結果顯示,廣東、上海等地的危廢焚燒項目都處于滿產狀態,對焚燒的需求非常旺盛。危廢無害化產能的增量主要來自于焚燒項目,水泥窯協同處置是補充。危險廢物的焚燒過程較復雜,主流技術還是回轉窯,需要綜合管理能力。回轉窯因焚燒設備在轉動,轉速可調,操作連續,控制靈活,上料、排渣均可自動化,對固態、液態、半固態廢物都能適應,是目前危廢處置的主流爐型。一個典型的危廢焚燒項目采用回轉窯+二次燃燒室高溫焚燒方法,焚燒產生的煙氣經余熱回收后經急冷、活性炭吸附,經布袋除塵器處理后經過酸吸收塔中和,再通過煙囪外排,焚燒殘渣及飛灰采用穩定化固化后進入安全填埋場進行填埋處置。由于危廢的物理、化學性質比較復雜,不同批次危險廢物的組成、熱值、形狀和燃燒狀態都有較大的變化,同時燃燒后所產生的廢氣組成和廢渣性質也會隨之改變。因此對危廢焚燒來說,除了焚燒設備技術要求較高外,對綜合管理能力、員工素質的要求也較高,實力強、經驗豐富的企業占有競爭優勢。危廢焚燒的新技術研究與項目建設同步進行,最有希望大范圍推廣的技術包括:熱解氣化、熔鹽技術、電力反應器和等離子體系統等。熱解焚燒:裂解需要較高溫度,爐內燃料氧化放熱或通過外部熱源如換熱器裂解氣化垃圾。立式旋轉熱解氣化焚燒爐在11月工信部發布的《國家鼓勵發展的重大環保技術裝備目錄(2017版)》中被列為推廣類技術;等離子體:利用等離子體炬產生的高溫熱等離子體瞬時將大量能量加入廢物中,高溫裂解徹底,減少尾氣量且清潔,還能降熔渣制成玻璃體并固化重金屬等。但綜合來看,目前對危廢焚燒來說,產能迅速提高是第一要務。更多的是對現有技術的升級改進,比如如何降低綜合投資成本,如何降低能耗等運行費用,如何更好地控制尾氣的排放等。

水泥窯協同處置危險廢物是指將滿足或經預處理后滿足入窯(磨)要求的危險廢物投入水泥窯或水泥磨,在進行熟料或水泥生產的同時,實現對危險廢物的無害化處置的過程。水泥窯既可處置危險廢物,也可處置生活垃圾等市政廢物。歐美、日本等發達國家利用水泥窯協同處置固廢危廢的歷史已超過40年,技術成熟。

項目落地運營方面:1)選址上,只需在水泥窯中選適合的,不需重新選址,節省大量前期時間,整體審批上較新的焚燒項目快一年左右;2)改造成本低,改造時間短。

新建焚燒項目投資在4000元/噸左右,水泥窯協同改造成本僅1500元/噸,改造周期在6-8個月左右,較焚燒項目建設快一年以上;3)運營成本較低,危廢可作為燃料,且無廢渣需要處理,節省大量處置費用;4)帶來可觀的處置費收入。

技術方面:1)溫度高,普通危廢焚燒爐800-900度,而水泥回轉窯內物料溫度高達1450度,在此高溫下,一般有機物焚毀去除率高達99.99%;2)時間長,回轉窯筒體長,燃燒充分;3)水泥窯堿性環境下酸性氣體被中和為穩定的鹽類;4)廢渣不需填埋等后續處理。國家對于水泥窯協同處置的扶持明顯,15年5月工信部、環保部等六部委聯合發布《關于開展水泥窯協同處置生活垃圾試點工作的通知》;2016年上半年公示8項水泥窯協同處置固體廢物試點示范項目名單;環保部16年12月發布《水泥窯協同處置固體廢物污染防治技術政策》,引導水泥窯協同處置發展。2017年5月發布《水泥窯協同處置危險廢物經營許可證審查指南》,規范水泥窯協同處置許可證的審批,并將最低熟料生產規模從不小于4000噸/天下降至不小于2000 噸/天。水泥窯協同處置的限制也較多,目前全國水泥干法生產線1769條,預計可供改造的水泥生產線約150條,按每條7萬噸/年的平均處置規模計算,水泥窯協同處置潛在產能約1000萬噸/年。限制條件主要是1)協同處置危廢需要水泥窯持續開工生產,因此該區域水泥供給過剩的不適合,該區域危廢處理能力短缺的;2)項目建設必須與城市規劃相符,且靠近居民區、水源地的不能選;3)《審查指南》規定窯型2000t/d以上可以進行處置危險廢物,但實際操作中,危廢產能大于5萬噸/年的較容易過審批,一般處置危廢量占水泥產量的5%,即超過3000t/d的大窯較合適。1)以往監管力度小,危廢較少,且危廢上游企業較為分散,水泥企業缺少前端收集能力,因此往往處置的是市政垃圾,而與生活垃圾焚燒發電每噸可獲得的接近180元發電補貼相比,水泥窯協同處置獲得的60-80元補貼十分低,在危廢處置需求并不旺盛時,盈利能力較弱。

2)水泥行業以往盈利不錯,并不愿意投入資金、人員改造設備,也不愿意承擔風險。近年來水泥行業產能過剩,水泥企業有動力增加新的業績增長點。環保部統計截至2016年底,我國4000余家水泥企業中僅有24家企業獲得了水泥窯協同處置危險廢物經營許可證。截止到2017年5月底具有水泥窯協同處置危廢經營許可證的水泥企業有僅35家,核準處置規模超過200萬噸,盡管目前規模還較小,但是總數及核準處置規模近三年來已翻番。危廢企業與水泥企業不僅是競爭關系,更是合作關系。存在三種合作模式:1)分散聯合經營模式,水泥企業和危廢預處理企業分屬不同的法人主體,危廢在預處理中心經預處理后,運送至水泥企業直接入窯。2)分散獨立經營模式,水泥企業和危廢預處理中心屬于同一法人主體。3)集中經營模式,在水泥生產企業廠區內對危險廢物進行預處理和協同處置。

目前危廢行業呈現“散、小、弱”特征。隨著監管趨嚴,標準提高,小企業會被淘汰或被收購;且未來資質審批更嚴,實力弱的小企業將更難獲得資質,國企。散:危廢行業市場集中度極低,行業前十企業處理資質占比僅為6%,其原因為1)危廢處理半徑短,跨省轉移需審批,區域性極強,2)地方保護主義較強,跨區域拓展較難,3)標準尚低,對技術與管理上的要求還不高。資質企業平均規模較小:2016年我國持危險廢棄物經營許可證的企業數量為2149家,2016年凈增加僅115家,體現出環保系統對新頒發許可證愈發謹慎;平均每家處理量僅不到3萬噸,呈現較強的分散性特征,但單企業處理規模由2014年2.2萬噸/年增加到2016年3.0萬噸/年,未來隨著許可證頒發與復核難度加大,實力弱、技術差的小企業將被淘汰出市場,龍頭擴張,單企業規模繼續擴大。

弱:大部分工業危廢處理企業技術、資金較弱,處理資質比較單一,這也是危廢企業實際處理比例較低的一大原因。

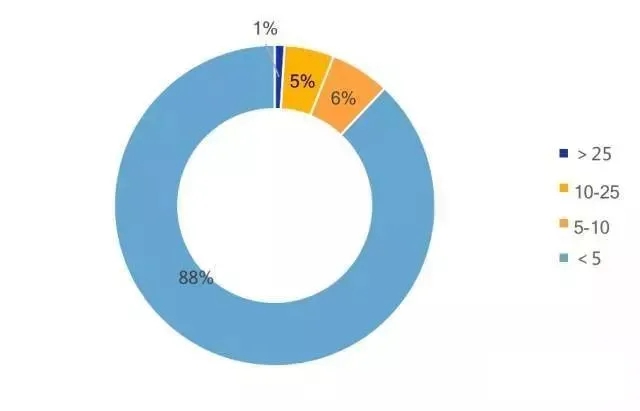

據統計,全國1500多家具有危廢處理資質的企業的處理類別和能力中,90%的企業經許可處置的危險廢物種類都小于10種,而能處理25種以上危廢品類的企業僅占1%。從處理量上來看,處理能力低于50噸/日的企業超八成,處理能力達到1000噸/日的企業僅占0.3%。A股公司通過并購獲取危廢資質量。東江環保為行業龍頭,內生+外延發展今年年底資質量將達到170萬噸;上海環境憑借大股東上海城投在上海環境領域的壟斷地位拿到31萬噸資質。危廢新建項目周期太長,我們認為國企背景、技術好、資金實力強的行業龍頭將繼續通過并購完成地理擴張與業務擴張。3. 危廢標的評價四維度體系:區域、資源、技術、管理危廢行業景氣度高,A股公司紛紛跨界并購切入危廢領域。未來市場還將涌現更多并購案例。我們構建了區域、資源、技術、財務的四維度體系來評估并購標的的質量及其對上市公司的影響。危廢行業區域性強,優秀企業“占山為王”。污染大省的就地處理能力嚴重不足,很多危廢需要運輸到外地處理。2015年,各地區工業危險廢物產生量較大的省份為:山東757.5萬噸,青海499.2萬噸,新疆328.2萬噸,湖南258.5萬噸,江蘇255.3萬噸,占全國工業危險廢物產生量的19.1%、12.6%、8.3%、6.5%和6.4%。我們按危廢實際處置量/產生量、人均GDP兩個維度將省份分為四類,較好的為經濟發達、供給缺口大的區域:

經濟發達、供給缺口大:上海、山東、江蘇、浙江、安徽、福建、湖南、廣東、重慶

經濟不發達、供給缺口大:河北、山西、內蒙、吉林、黑龍江、江西、河南、湖北、廣西、四川、貴州、云南、新疆、青海經濟不發達、供給缺口小:遼寧、海南、陜西、甘肅、寧夏、西藏資源包括了危廢處置終端資源、危廢收儲運輸、危廢核準處置種類。1)擁有資源的企業在特定區域內擁有穩定的客戶關系,集中處置是趨勢,企業擁有收集、運輸、最終處置的一站式服務能力非常重要;

2)資質量與核準處置種類限定了企業的規模,且政府對許可證新頒發與展期的要求越來越嚴格,資質量小的企業會越來越不容易得到審批。

管理能力、與母公司協同:目前來看,危廢行業技術并不是核心競爭力,大部分公司基本是引進國際先進設備,或者使用國內高校的成熟技術。危廢行業是高污染,高風險的行業,核心能力在于運營管理能力,比如如何進行配比焚燒,如何控制排放達標,如何防范風險事件的發生。因此長期運營經驗、整體員工素質也非常重要。另一方面,并購標的與母公司是否存在協同效應也是值得關注的,固廢企業往往有焚燒等項目經驗,容易產生協同效應;跨界并購切入高壁壘的危廢領域的公司則需更長時間的觀察。技術類型:供需格局趨向平衡,技術會越來越重要。高精尖技術能減少二次處置成本(如焚燒飛灰、爐渣)。若能減少二噁英等污染物的產生,將顯著減少“鄰避效應”。

信佳環保股份公司Xinjia Environmental Protection Co.,Ltd關于我們|添加收藏|聯系我們

信佳環保股份公司Xinjia Environmental Protection Co.,Ltd關于我們|添加收藏|聯系我們

甘公網安備 62010202000799號

甘公網安備 62010202000799號 主站蜘蛛池模板:

成全视频观看免费高清|

日韩视频 中文字幕 视频一区|

最新国产精品亚洲|

8x成年视频在线观看|

久久亚洲中文字幕无码|

久久久噜噜噜久久熟女aa片|

无码中文字幕日韩专区|

插插射啊爱视频日a级|

朋友新婚人妻无套|

人人摸人人操|

a级毛片高清免费视频|

裸体按摩xxxxx高清|

蜜臀性色av免费|

无码乱码av天堂一区二区|

欧美日韩无套内射另类|

国产精品美女久久久久久久久|

内射爽无广熟女亚洲|

色欲香天天天综合网站|

精选国产av精选一区二区三区|

国产亚洲精品aaaa片app|

波多野结衣一区二区免费视频|

成人免费的视频|

黄瓜视频在线观看|

日本高清在线一区二区三区|

少妇高潮喷水久久久久久久久久|

欧美精品一区二区蜜臀亚洲|

国产自产21区丝袜|

亚洲s码欧洲m码吹潮|

久久99精品国产麻豆不卡|

精品无人区一区二区三区|

99久久久国产精品免费牛牛|

日本xxxx色视频在线播放|

色婷婷综合久久久久中文|

中国浓毛少妇毛茸茸|

国产av永久精品无码|

边做饭边被躁bd苍井空图片|

四虎国产精品免费久久|

伊人久久无码中文字幕|

亚洲色欲色欲大片www无码|

日本艳妓bbw高潮一19|

粗大猛烈进出高潮视频|

主站蜘蛛池模板:

成全视频观看免费高清|

日韩视频 中文字幕 视频一区|

最新国产精品亚洲|

8x成年视频在线观看|

久久亚洲中文字幕无码|

久久久噜噜噜久久熟女aa片|

无码中文字幕日韩专区|

插插射啊爱视频日a级|

朋友新婚人妻无套|

人人摸人人操|

a级毛片高清免费视频|

裸体按摩xxxxx高清|

蜜臀性色av免费|

无码乱码av天堂一区二区|

欧美日韩无套内射另类|

国产精品美女久久久久久久久|

内射爽无广熟女亚洲|

色欲香天天天综合网站|

精选国产av精选一区二区三区|

国产亚洲精品aaaa片app|

波多野结衣一区二区免费视频|

成人免费的视频|

黄瓜视频在线观看|

日本高清在线一区二区三区|

少妇高潮喷水久久久久久久久久|

欧美精品一区二区蜜臀亚洲|

国产自产21区丝袜|

亚洲s码欧洲m码吹潮|

久久99精品国产麻豆不卡|

精品无人区一区二区三区|

99久久久国产精品免费牛牛|

日本xxxx色视频在线播放|

色婷婷综合久久久久中文|

中国浓毛少妇毛茸茸|

国产av永久精品无码|

边做饭边被躁bd苍井空图片|

四虎国产精品免费久久|

伊人久久无码中文字幕|

亚洲色欲色欲大片www无码|

日本艳妓bbw高潮一19|

粗大猛烈进出高潮视频|